Schon ab dem ersten Euro erhalten Sie bei uns 100% Rabatt auf den Ausgabeaufschlag, ohne dass Sie auf einen

Ansprechpartner für alle Fragen verzichten müssen.

![]()

Gerne erstellen wir für Sie ein unverbindliches Angebot nach Ihren Vorgaben:

Irrtümer Eine Sammlung an Fehleinschätzungen und deren Ursachen

Diese Seite zeigt eine Sammlung an Irrtümern, welche in der Vergangenheit an uns herangetragen wurden.

Diese Seite zeigt eine Sammlung an Irrtümern, welche in der Vergangenheit an uns herangetragen wurden.

Die nachfolgenden Irrtümer basieren auf fehlendem Hintergrundwissen, ungenauem Lesen, Denkfehlern, sowie mangelnder Sorgfalt. Auffallend ist, dass selbst stark abweichende Ergebnisse eigener Berechnungen des Lesers (im Vergleich zu seinen recherchierten), nicht hinterfragt werden.

Auffallend ist auch, dass sogar (scheinbar) gut informierte Personen, darunter auch Finanzberater, den unten aufgelisteten Irrtümern unterliegen.

Die in diesem Zusammenhang getätigten Aussagen haben wir jeweils in roter Schrift dargestellt. Sie zeigen sehr schön, wie viele Möglichkeiten es doch gibt, etwas zu übersehen, falsch zu rechnen, oder aufgrund einer ungeprüften Annahme falsche Schlüsse zu ziehen. Das Problematische daran ist, dass in der Folge dann oft bedenkliche Entscheidungen getroffen werden.

Irrtümer zu Steuer & Rendite

- Der 'Templeton Growth Fund' erzielte seit Gründung 1954 eine negative Rendite

- Eine Verdoppelung des Kapitals in 10 Jahren entspricht einer Rendite von 10% pro Jahr

- Das Sparplanguthaben errechnet sich durch: Beitragssumme x Rendite und Jahre

- Bei einer Sofortrente verringert sich die Rente aufgrund der Abgeltungssteuer um 25%

- Die Abgeltungssteuer vermindert die Fondsrendite um 25%

- Ein Fondsdepot im 'Versicherungsmantel' ist von der Abgeltungssteuer befreit

- Eine Riesterrente ist rentabler als ein normaler, ungeförderter Fondssparplan

- Eine fondsgebundene Kapitalversicherung bzw. Fondspolice ist rentabler als ein Fondssparplan

- Eine Fondspolice mit 'Treuebonus' ist rentabler als ein Fondssparplan

Irrtümer zu Rente, Entnahmeplan

- Ein Fonds mit negativer Rendite (2000-2003) ist nicht tauglich für einen Auszahlplan

- Hohe Durchschnittsrenditen ermöglichen auch hohe Auszahlungen

- Regelmäßige Entnahmen in Höhe der Durchschnittsrendite sind kein Problem

- Ein 'negativer Cost-Average-Effekt' führt beim Entnahmeplan zum vorzeitigen Abbruch

- Ein kontrollierter Verzehr des Kapitals ist bei schwankenden Anlagen möglich

Irrtümer zu Kosten

- Lohnt sich das ganze nach Abzug der Fondskosten überhaupt noch?

- Ein Ausgabeaufschlag von 5% verringert die jährliche Fondsrendite um 5%

- Depotgebühren verhindern bei kleinen Monatsraten einen Vermögensaufbau

- Produktkosten kann man ganz einfach über die Prozentangabe vergleichen

- Fonds mit hohen Anteilspreisen sind teuer

- Fonds haben unkalkulierbare Gebühren

- Die Aktienkurse des DAX sind zur Zeit sehr hoch!

Irrtümer zu Fondsbewertungen

- Fondsbewertungen eignen sich zur Auswahl eines Fonds

- Fondsbewertungen eignen sich zum Tausch eines Fonds

- Ratings eignen sich gut zur (Risiko-) Beurteilung eines Fonds

Sonstige Wissenslücken & Denkfehler

- Der 'Cost-Average-Effekt' erweist sich beim Fondssparplan grundsätzlich als vorteilhaft

- Einige der empfohlenen Fonds sind keine Aktienfonds, sondern Dachfonds

- Einige der empfohlenen Fonds sind keine Aktienfonds, sondern Mischfonds

- Der 'Templeton Growth Fund' stieg lange Zeit kaum an

- Sind Aktienfonds überhaupt lukrativ? Der DJ Stoxx erzielte langfristig nur 5% p.a

- Ausschüttende Fonds sind unrentabler als thesaurierende Fonds

- Morningstar kritisiert flexible Mischfonds

- Aktienfonds sind, mangels Zeit, nichts mehr für ältere Menschen

- Eine lebenslange Rente über die Versicherung lohnt sich, wenn man alt wird

- Passive Fonds werden nur von Computern, aktive Fonds von Menschen gemanagt

- Für Aktienfonds benötigt man viel Zeit und Know-how

- Aktienfonds unterliegen einem Totalverlustrisiko

- Aktienfonds unterliegen einem Emittentenrisiko

- Aktienfonds können schlagartig wertlos werden

- Aktienfonds sind langfristig ein Verlustgeschäft

- Rabattierte Fonds lohnen sich langfristig nicht

- Angebotsvergleiche eignen sich zur Beurteilung des Renditepotenzials

- Fondspolicen genießen Schutz durch 'Sondervermögen' bei Konkurs der Versicherung

- Für die Sicherheit des Fondsvermögens ist ein Einlagensicherungsfonds wichtig

- Keiner der empfohlenen Fonds ist älter als 12 Jahre

![]()

Irrtümer zu Steuer & Rendite

1. "Der 'Templeton Growth Fund' erzielte seit Gründung 1954 eine negative Rendite"

In Wirklichkeit wurden aus 10.000 US-Dollar über 6 Millionen US-Dollar (in Euro: über 2 Millionen), was einer tatsächlichen Rendite von 12,57% p.a. (in Euro: 10,16% p.a.) entspricht.

Woher kommt die enorme Differenz zwischen den von einem Leser errechneten 8.020 $ und dem tatsächlichen Ergebnis von mehr als 6 Millionen US-Dollar?

Zur falschen Rendite von -0,4% gelangt man durch den einfachen Vergleich der Anteilspreise von 1954 (20 $) und Oktober 2009 (16,04 $). Anschließend errechnet man mit Hilfe eines Zinseszinsrechners die Rendite pro Jahr.

Um die korrekte Rendite zu errechnen, müssen zunächst die so genannten "Splits" des 'Templeton Growth Fund' berücksichtigt werden. Bei einem Split wird jeder Anteil in mehrere Anteile aufgeteilt und gleichzeitig der Wert eines jeden Anteils entsprechend verringert. Der Gesamtwert bleibt dabei gleich, es findet lediglich eine 'optische Vergünstigung' des Anteilspreises statt. Es ist wie beim Geld wechseln. Aus einem 100€ Schein werden z.B. fünf 20€ Scheine. Das entspräche einem Split von 1:5.

Der Templeton wurde bereits dreimal gesplittet (1:4, 1:5 und 1:3). Der 'ungesplittete' Anteilspreis würde demnach das 60-fache betragen (4x5x3), also 60 x 16,04 $ = 962,40 $.

Des weiteren erzielen Fonds auch "Laufende Erträge" (Zinsen und Dividenden). Diese fließen in Form neuer Anteile in das Fondsvermögen ein. Das Guthaben wächst dadurch also zusätzlich, ohne dass der Anteilspreis sich erhöht.

Der Vergleich der Anteilspreise ist nur innerhalb eines äußerst kurzen Zeitraums korrekt (ein Jahr oder weniger). Schon mit dem nächsten Ertrag eines Fonds ist der Vergleich fehlerbehaftet.

Fehlerursache: Es wurden einfach nur die Anteilspreise des Fonds verglichen. Der alleinige Vergleich der Anteilspreise entpuppt sich jedoch als unbrauchbar, weil a) die Splits eines Fonds nicht im Anteilspreis erkennbar sind, und b) laufende Erträge (Zinsen und Dividenden) nicht den Anteilspreis, sondern die Anzahl der Anteile erhöhen.

2. "Eine Verdoppelung des Kapitals in 10 Jahren entspricht einer Rendite von 10% pro Jahr"

Die korrekte durchschnittliche Rendite für eine Verdoppelung in 10 Jahren beträgt in Wirklichkeit jährlich 7,177%. Die richtige Berechnung der Rendite bei Zinseszinsrechnungen ist komplex und nicht mit einem einfachen Taschenrechner oder gar aus dem Kopf auszurechnen.

Fehlerursache: Hier wurde der Gewinn bzw. der Gesamt-Wertzuwachs einfach durch die Anzahl der Jahre dividiert (100% durch 10 Jahre). Die so errechneten 10% pro Jahr (Faktor 1,1) würden nur stimmen, wenn der laufende Ertrag/Gewinn immer sofort entnommen würde.

In der Praxis wächst dieser Gewinn jedoch in den Folgejahren mit an ('Zinseszinseffekt'), weshalb schon eine wesentlich kleinere p.a. Rendite die Verdoppelung des Kapitals bewirkt.

Der korrekte Faktor errechnet sich in diesem Fall durch die zehnte Wurzel aus 2 (Ver-ZWEIfachung in 10 Jahren).

Um dem Fehler mit einfachen Mitteln "auf die Schliche zu kommen", ist eine Gegenprobe durch die Hochrechnung des Zinses erforderlich. Aus 100,-€ werden nach 1 Jahr 110,-€ nach 2 Jahren 121,-€ usw. Im 8. Jahr ist die Verdoppelung des Kapitals bereits überschritten.

| Jahr | Falsche Berechnung | Faktor | korrekte Berechnung | Faktor | |||

|---|---|---|---|---|---|---|---|

| 0 | 100,00 € | x 1,1 | 100,00 € | x 1,07177 | |||

| 1 | 110,00 € | x 1,1 | 107,18 € | x 1,07177 | |||

| 2 | 121,00 € | x 1,1 | 114,87 € | x 1,07177 | |||

| 3 | 133,10 € | x 1,1 | 123,11 € | x 1,07177 | |||

| 4 | 146,41 € | x 1,1 | 131,95 € | x 1,07177 | |||

| 5 | 161,05 € | x 1,1 | 141,42 € | x 1,07177 | |||

| 6 | 177,16 € | x 1,1 | 151,57 € | x 1,07177 | |||

| 7 | 194,87 € | x 1,1 | 162,45 € | x 1,07177 | |||

| 8 | 214,36 € | x 1,1 | 174,11 € | x 1,07177 | |||

| 9 | 235,79 € | x 1,1 | 186,61 € | x 1,07177 | |||

| 10 | 259,37 € | 200,00 € |

Übrigens: Manch einer errechnet sogar eine jährliche Rendite von 20%. Hier wird zusätzlich zu obigem Fehler auch noch der Eigenbeitrag als Gewinn verbucht.

3. "Das Sparplanguthaben errechnet sich durch: Beitragssumme x Rendite und Jahre"

Die korrekte, durchschnittliche p.a. Rendite beträgt 7,84%. Die richtige Berechnung der Rendite bei Sparplänen ist komplex und ohne Hilfe eines Sparplan-Zinseszinsrechners nicht durchführbar.

Auf das Ergebnis von ca. 4% gelangt man durch die falsche Annahme, dass sich 2.400,-€ in zwei Jahren zu 2.600,-€ entwickelt hätten. Also so, als wären die 2.400,-€ zu Beginn "auf einen Schlag" eingezahlt worden (als Einmalzahlung).

Tatsächlich hatte jedoch nur der erste Monatsbeitrag die vollen zwei Jahre Zeit, sich zu entwickeln. Alle anderen Beiträge hatten entsprechend weniger Zeit. Das 'Endguthaben' von 2.600,-€ lässt bei einem Sparplan von 24 mal mtl. 100,-€ deshalb auf eine höhere Rendite schließen als bei einer 24 Monate lang angelegten Einmalzahlung von 2.400,-€.

Fehlerursache: Bei der Berechnung der Rendite wurden die monatlichen Zahlungen des Sparplans wie eine Einmalzahlung behandelt (Einmalzahlung ist einfacher zu berechnen). Oft werden jedoch selbst Einmalzahlungen falsch berechnet (siehe vorheriger Irrtum).

Hier ist als wichtiger Punkt noch anzumerken, dass Aktienfonds nur für die langfristige Anlage geeignet sind. Unter 'langfristig' verstehen wir einen Anlagezeitraum ab 10 Jahren und mehr. Es ist deshalb nicht sinnvoll, Renditen und Wertsteigerungen in einem 2-Jahres Zeitraum zu bewerten.

Das wäre in etwa so, als würde man Marathonläufer schon nach den ersten 100m anhand ihrer Position in der Laufgruppe bewerten. Das ist natürlich völlig absurd. Auch dürfen Frust oder Euphorie niemals Einfluss auf Anlageentscheidungen haben. Siehe Beitrag "Erfolglose Anleger"

4. "Bei einer Sofortrente verringert sich die Rente aufgrund der Abgeltungssteuer um 25%"

Nein. Steuern werden nicht auf Eigenbeiträge, sondern lediglich auf Kursgewinne und laufende Erträge bezahlt. Um mit vollen 25% belastet zu werden, müsste das gesamte Kapital aus Gewinnen bestehen. Dies ist natürlich nie der Fall, im Gegenteil:

Gerade zu Beginn eines Entnahmeplans, also direkt nach der Einzahlung des Grundkapitals ist ja der Gewinnanteil praktisch noch bei Null. Deshalb fällt in den ersten Jahren kaum Abgeltungssteuer an. Abgeltungssteuer - Auswirkung auf Sofortrente

Fehlerursache: Man berechnet die Steuer auch auf die Eigenleistung.

Übrigens: Die Höhe der Rentenauszahlung ändert sich durch die Abgeltungssteuer nicht, denn die Steuer wird dem Gesamtfondsvermögen entnommen (und nicht bei den mtl. Auszahlungen).

5. "Die Abgeltungssteuer vermindert die Fondsrendite um 25%"

Steuerrechner und Zinseszinsrechner gehen von einem reinen Zinsprodukt ('Festzinsanlage') aus, weshalb in der Berechnung einfach die jährliche Rendite gemäß der Abgeltungssteuer um 25% vermindert wird (z.B. 8% Zinsen minus 25% Steuer = 6% Zinsen pro Jahr).

Die Wertentwicklung vollzieht sich bei Aktienfonds aber nicht in erster Linie durch die Vergabe von Zinsen, wie z.B. beim Sparbuch, sondern vor allem durch eine 'nicht lineare' Wertsteigerung der einzelnen Anteile. Die Erträge eines Aktienfonds unterteilen sich also in sog. "Zinsen", "Dividenden" und eben vor allem "Kursgewinne". Ergebnis eines Sparplans mit Abgeltungssteuer

Es wird beim Ansparen mit Aktienfonds deshalb ein deutlich höherer Depotwert erzielt als wenn der gleiche Sparvorgang mit angenommen gleicher Rendite über ein reines 'Zinsprodukt' abläuft.

Im Beispiel aus obiger Aussage errechnet das Rechenprogramm einen Depotwert von 131.046,-€. Spart man jedoch über Aktienfonds an, um dann direkt in einen Auszahlplan für die Rente überzugehen, so führt die geringere Steuerbelastung zu einem Depotwert von etwa 196.000,-€.

Selbst bei einer Komplettauszahlung und maximaler Besteuerung von 28% läge der Depotwert immer noch bei über 157.000,-€, was einer Nachsteuerrendite von 6,59% entspräche. Zum Vergleich: ein Steuerrechner ermittelt gemäß der Formel "8% Zinsen minus 28% Steuer" lediglich 5,76%, was eben der Nachsteuerrendite eines reinen Zinsproduktes entspricht.

Fehlerursache: Falsche Annahmen in der Berechnung des Steueranteils bei Aktienfonds. Durch eine unbedarfte Verminderung der jährlichen Rendite ergibt sich ein zu geringes Ergebnis. Auch Rechenprogramme führen zu falschen Werten, wenn sie nicht zwischen Zinsen und Kursgewinnen unterscheiden.

6. "Ein Fondsdepot im 'Versicherungsmantel' ist von der Abgeltungssteuer befreit"

Die simple Ummantelung eines klassischen Fondsdepots/Wertpapierdepots mit einer Versicherung führt nicht dazu, dass das Depot zu einer fondsgebundenen Kapitalversicherung (Fondspolice) und somit abgeltungssteuerfrei wird. Das Finanzamt erkennt dieses Depot nicht als klassisches Versicherungsprodukt an, da zum einen die Versicherung trotz der Ummantelung keine Eigentumsrechte am Depot hat, und zum anderen die Versicherungsgesellschaft die Fondspalette nicht bestimmen kann. Stellungnahme Finanzamt [pdf]

| Produkt | Eigentümer | Fondsauswahl |

|---|---|---|

| Fondsdepot | Kunde | uneingeschränkt |

| Fondspolice | Versicherung | stark begrenzt |

Eine fondsge- bundene Kapitalversicherung ist dem gegenüber auch kein klassisches Fondsdepot, sondern eben eine Versicherung. Fondsgebundene Lebens- oder Rentenversicherungen dürfen übrigens nur von Versicherungsgesellschaften ausgestellt werden.

7. "Eine Riesterrente ist rentabler als ein normaler, ungeförderter Fondssparplan"

Diese Aussage klingt berechtigter Weise zu schön, um wahr zu sein. Mit Hilfe ihrer wurden und werden wahrscheinlich die meisten Verträge dieser Art verkauft. Hier gilt es aber gleich mehrere Richtigstellungen und Ergänzungen zu machen:

1. Der (relativ geringe) Steuervorteil der Riesterrente wird bereits durch gezillmerte Kosten des Riestervertrags meist wieder zunichte gemacht.

2. Zudem kommt bei der Riesterrente ein hoher, unsichtbarer Kostenfaktor hinzu, nach dem der Sparer in den Vertragsunterlagen meist vergeblich suchen wird: die Beitragsgarantie.

Die Tatsache, dass eine in ein Produkt eingebaute Beitragsgarantie die jährliche Rendite um mehrere Prozentpunkte schmälert, wird nie erwähnt und ist dem Verbraucher deshalb auch völlig unbekannt. Bereits mit 3% p.a. weniger bei einem Sparplan über 35 Jahre verringert sich das Endkapital auf die Hälfte. Folglich muss der Sparer bei einem Fonds mit Beitragsgarantie bereits das Doppelte einbezahlen, um auf die selbe Ablaufleistung zu kommen wie bei dem gleichen Fonds ohne Beitragsgarantie.

3. Gekrönt wird das Ganze dann noch durch den Verlust des Gesamtkapitals ab Rentenbeginn und mögliche Kürzungen der Rente (Rentenzahlungen sind nicht garantiert).

8. "Eine fondsgebundene Kapitalversicherung ist rentabler als ein Fondssparplan"

Unsere eigenen Berechnungen sowie die Ergebnisse der Verbraucherzentrale sagen hier eindeutig etwas anderes: Sämtliche von Vermittlern angepriesenen, fondsgebundenen Kapitalversicherungen halten selbst bei Durchhaltung der Besparung bis zum Schluss einem Nachsteuervergleich nicht stand. Ein Fondssparplan mit dem von uns gewährten Rabatt von 100% führt bereits ohne Freistellungsauftrag zu einem besseren Ergebnis.

Ohne Freistellungsauftrag könnte genannter Fondssparplan nur noch von einem provisionsfreien Versicherer unter theoretisch bestmöglichen Bedingungen knapp übertroffen werden (inkl. unverbindlicher Überschüsse und Durchhaltung der Besparung bis zum Schluss). Allerdings sorgen die bei Kapitalversicherungen typischen 'Fallstricke' oft für Frust und auch schlechtere Ergebnisse. Infos zur Fondspolice

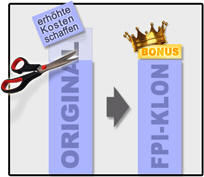

9. "Eine Fondspolice mit 'Treuebonus' ist rentabler als ein Fondssparplan"

Tatsächlich ist die Ablaufleistung einer Fondspolice von 'Friends Provident' trotz Treuebonus schlechter als ein direkter Fondssparplan. Auch gegenüber einer normalen Fondspolice bietet der Treuebonus keinen Kostenvorteil. Hier greift der Anbieter ganz tief in die Trickkiste, um sein Produkt für potentielle Kunden attraktiv wirken zu lassen:

So gibt es dort (scheinbar) einige namhafte Fonds zur

Auswahl. Jedoch investiert der Sparer beispielsweise

nicht in den

'Carmignac Investissement' oder den 'Smart-Invest

Helios', sondern in den eigens von der

Versicherungsgesellschaft jeweils gegründeten, kostenträchtigeren

Klon mit identischem Namen plus der Vorsilbe 'FPI',

also z.B. 'FPI Smart-Invest Helios'.

So gibt es dort (scheinbar) einige namhafte Fonds zur

Auswahl. Jedoch investiert der Sparer beispielsweise

nicht in den

'Carmignac Investissement' oder den 'Smart-Invest

Helios', sondern in den eigens von der

Versicherungsgesellschaft jeweils gegründeten, kostenträchtigeren

Klon mit identischem Namen plus der Vorsilbe 'FPI',

also z.B. 'FPI Smart-Invest Helios'.

Der Klon 'FPI Smart-Invest Helios' ist um 1,05% pro Jahr teurer als der Originalfonds 'Smart-Invest Helios'. Dafür erhält der Sparer bei Einmalanlagen einen Treuebonus von jährlich 0,25%. Trotz Treuebonus fällt der Anleger aufgrund erhöhter "Klonkosten" gegenüber dem Originalfonds um 0,8% pro Jahr zurück.

Bei Sparplänen erhält der Anleger ab dem 6. Jahr (nach Begleichung der Abschlusskosten und Ablauf der Provisionsstornohaftzeit des Vermittlers) einen Treuebonus von 0,75%. Ab dem 11. Jahr wird noch ein Beitragsbonus von 0,25% p.a. gewährt. Voraussetzung für beide Boni ist eine regelmäßige Beitragszahlung. Jedoch bleibt auch mit diesem Beitragsbonus die Wertenwicklung des 'FPI-Klons' hinter dem Originalfonds 'Smart-Invest Helios' zurück.

Irrtümer zu Rente, Entnahmeplan

10. "Ein Fonds mit negativer Rendite (2000-2003) ist nicht tauglich für einen Auszahlplan"

Betrachtet man diese vor vielen Jahren gemachte Aussage nun im Jahr 2014, so kann man sehen, dass das Kapital nach den genannten 14 Jahren nicht aufgebraucht ist, sondern sich vermehrt hat - trotz regelmäßiger Entnahmen von jährlich 4%. Entnahmepläne 2000 bis heute

Solchen 'spartanischen Analysen', wie in obiger Aussage, begegnet man leider immer wieder.

Sie

beinhalten den von Anlegern am meisten begangenen Fehler bei Entscheidungen für oder

gegen eine Anlage in Aktienfonds: Die Bewertung eines zu

kurzen Zeitraums und die damit verbundene Hochrechnung auf

einen längeren Zeitraum.

Sie

beinhalten den von Anlegern am meisten begangenen Fehler bei Entscheidungen für oder

gegen eine Anlage in Aktienfonds: Die Bewertung eines zu

kurzen Zeitraums und die damit verbundene Hochrechnung auf

einen längeren Zeitraum.

Dadurch werden Aktienfonds gekauft, nur weil sie kurzfristig gut laufen. Ebenso werden Fonds verkauft (oder eben nicht gekauft), weil sie kurzfristig weniger gut abschneiden. Eine solche Vorgehensweise ist fast schon eine Garantie für langfristig schlechte Ergebnisse im persönlichen Portfolio. Siehe Beitrag: Erfolglose Anleger

Des Weiteren sei hier noch erwähnt, dass insbesondere bei einem Auszahlplan eine einfache Differenzbildung von Durchschnittswerten der Renditen nicht automatisch zum letztendlich realen Depotwert führt. Selbst wenn die Werte aller Jahre bekannt sind, so macht es einen großen Unterschied, ob z.B. bei angenommen gleichem 'Endkurswert' die Kurse zuerst steigen und dann fallen oder eben umgekehrt.

Fehlerursachen: 1) Man vergleicht einen kurzen Zeitraum und rechnet die kurzfristige Rendite langfristig hoch (Rendite jährlich -6,35%, Entnahme 4% = vorzeitiger Abbruch nach 14 Jahren).

2) Es wird nur eine Momentaufnahme betrachtet (2000 und 2003). Eine Momentaufnahme gibt jedoch keinerlei Hinweise auf den Verlauf eines Fonds an. Und dieser ist mit entscheidend, wie sich ein Entnahmeplan real entwickelt. Um echte Entnahmeplanwerte zu erhalten, benötigt man deshalb mehr Daten.

11. "Hohe Durchschnittsrenditen ermöglichen auch hohe Auszahlungen"

Die schlichte Betrachtung der Durchschnittswerte eines Fonds ist bei einem Auszahlplan äußerst problematisch. Nicht zuletzt deshalb, weil in diesem Bereich eine fehlerhafte Deutung den Anleger seine lang ersparte Rente kostet wenn sich das Vermögen vorzeitig aufbraucht.

Die Problematik begründet sich darin, dass die Betrachtung der (durchschnittlichen) Fondsrendite keinerlei Hinweise auf den Verlauf eines Fonds liefert, sondern eben lediglich den Durchschnittswert der Rendite zwischen zwei gewählten Zeitpunkten zeigt. Für die Berechnung einer Einmalanlage reicht dieser Durchschnittswert aus. Um jedoch die Rendite eines Auszahlplans zu ermitteln, muss der Verlauf eines Fonds berücksichtigt werden - also sämtliche relevanten Werte dazwischen.

Dies ist bei einem Entnahmeplan so wichtig, weil es bei der

Entwicklung von Fonds immer auch Talphasen gibt. Prozentual

gesehen sind die Entnahmen dort höher, wodurch der Fonds (das

Kapital) in dieser Zeit 'mehr belastet' wird. Ist diese

Belastung zu hoch und/oder die Dauer der Talphase zu lang, so

kann sich das Kapital eventuell nicht mehr erholen und wird durch

die kontinuierlichen Entnahmen dann in relativ kurzer Zeit

vollständig aufgezehrt.

Dies ist bei einem Entnahmeplan so wichtig, weil es bei der

Entwicklung von Fonds immer auch Talphasen gibt. Prozentual

gesehen sind die Entnahmen dort höher, wodurch der Fonds (das

Kapital) in dieser Zeit 'mehr belastet' wird. Ist diese

Belastung zu hoch und/oder die Dauer der Talphase zu lang, so

kann sich das Kapital eventuell nicht mehr erholen und wird durch

die kontinuierlichen Entnahmen dann in relativ kurzer Zeit

vollständig aufgezehrt.

Für die geeignete Einschätzung eines Fonds zur Tauglichkeit für einen Entnahmeplan müssen also auch die Anteilspreise zwischen den beiden langfristigen Zeitpunkten beachtet werden.

Hierzu sind in einem 10-Jahreszeitraum bereits 120 Anteilspreise zu berücksichtigen (bei mtl. Auszahlung). Denn diese sind mit entscheidend, wie sich ein Auszahlplan real entwickelt. Man benötigt also deutlich mehr Daten als die aus zwei Zeitpunkten errechnete Durchschnittsrendite.

Zudem spielt natürlich auch die Höhe der Entnahmen eine wesentliche Rolle (siehe Tabellen).

Nachfolgende Tabellen zeigen die effektiven Durchschnittsrenditen zweier Fonds mit unterschiedlichem Kursverlauf. Man sieht deutlich, wie unterschiedlich belastbar (durch Entnahmen) die Fonds sind. So bricht die zunächst höhere Rendite des 'unbelasteten' NASDAQ durch Entnahmen viel stärker ein als die des Vergleichsfonds "Templeton Growth". Der scheinbar bessere Fonds entpuppt sich so als untauglich.

| Einmal- zahlung 120.000 € |

Rendite unbelastet (ohne Entnahme) |

Rendite bei regelmäßigen Entnahmen von jährlich |

||||

|---|---|---|---|---|---|---|

| 2% | 3% | 4% | 5% | 6% | ||

| Templeton Growth Fund | 3,91% | 3,50 % |

3,23% | 2,91% | 2,50% | 1,95% |

| NASDAQ Biotech Price Index | 7,16% | 4,47% | 2,15% | -2,44% | -10,02% | -12,32 % |

| Einmal- zahlung 120.000 € |

Depotwert

unbelastet (ohne Entnahme) |

Depotwert bei

regelmäßigen Entnahmen von jährlich |

||||

|---|---|---|---|---|---|---|

| 2% | 3% | 4% | 5% | 6% | ||

| Templeton Growth Fund | 213.428 € | 154.002 € | 124.289 € | 94.576 € | 64.863 € | 35.150 € |

| NASDAQ Biotech Price Index | 338.372 € | 180.508 € | 101.577 € | 22.645 € | 0 €2) | 0 €1) |

2001-2016 | Kurse zum 01.01.

1) letzte Entnahme am 30.09.2009

2) letzte Entnahme am 31.08.2011

Fehlerursache: Die Annahme, dass die effektive Rendite bei einem Auszahlplan gleich der Rendite einer Anlage ohne Auszahlungen entspricht. Für die Rendite eines Auszahlplans ist jedoch der Verlauf erheblich mit entscheidend.

Natürlich ist auch die Höhe der regelmäßigen Entnahmen wichtig, denn durch lange Talphasen verliert ein Fonds stark an Belastbarkeit. Umgekehrt bedeutet dies, dass Auszahlpläne aus spekulativen Fonds auch lange Talphasen überstehen können, sofern die Entnahmen nur niedrig genug gewählt sind.

12. "Regelmäßige Entnahmen in Höhe der Durchschnittsrendite sind kein Problem"

Wählt man bei einer schwankenden Anlage die Höhe regelmäßiger Entnahmen zu nahe an der durchschnittlichen Rendite des Fonds, so kann das Vermögen nicht nur "geringfügig abnehmen", sondern evtl. nach unerwartet kurzer Zeit sogar vollständig aufgebraucht sein.

Das liegt daran, dass es bei der Entwicklung von Fonds immer auch Talphasen gibt. Prozentual gesehen sind die Entnahmen dort höher, wodurch der Fonds (das Kapital) in dieser Zeit 'mehr belastet' wird. Ist diese Belastung zu hoch und/oder die Dauer der Talphase zu lang, so kann sich das Kapital evtl. nicht mehr erholen und wird durch die kontinuierlichen Entnahmen dann in relativ kurzer Zeit vollständig aufgezehrt.

Eine Rente von 8% der Anlagesumme übersteigt die von uns empfohlene Entnahme von jährlich maximal 6%. Entnahmen von jährlich 8% haben wir zur Demonstration veröffentlicht und mit dem Stempel "kritisch" vermerkt (Link 'Entnahmepläne in Krisenzeiten').

Unsere Empfehlung beruht auf ausgiebiger Betrachtung von Daten aus der Vergangenheit. Die begrenzte Höhe soll verhindern, dass sich das Kapital aufzehrt. Denn durch die natürlichen Schwankungen von Aktienfonds ist ein kontrollierter Kapitalverzehr nicht möglich.

Fehlerursache: Die Auswirkung von Schwankungen im Zusammenhang mit einem Entnahmeplan wurde unterschätzt. Wie schon erwähnt, können zu hohe regelmäßige Auszahlungen, insbesondere in Tiefphasen des Fonds, den Entnahmeplan an die Belastungsgrenze bringen.

13. "Ein 'negativer Cost-Average-Effekt' führt beim Entnahmeplan zum vorzeitigen Abbruch"

Ein möglicher 'negativer Cost-Average-Effekt' führt nicht automatisch zum vorzeitigen Abbruch.

Hierzu fehlt noch ein Auslöser. Dieser ist eine zu hoch gewählte, regelmäßige Entnahme. Wie hoch die Entnahmen sein dürfen, hängt im wesentlichen von der Ausrichtung eines Aktienfonds ab (konservativ oder spekulativ).

Wie der aufmerksame Leser vielleicht schon bemerkt hat, empfehlen wir auf unserer Internetseite immer wieder eine Entnahme von jährlich maximal 6%. Prüfungen der Vergangenheit mit Fondsanalysetools ergaben, dass Entnahmepläne mit Auszahlungen bis zu dieser Höhe selbst über Krisenzeiten funktionierten - also nicht vorzeitig aufgebraucht waren.

14. "Ein kontrollierter Verzehr des Kapitals ist bei schwankenden Anlagen möglich"

Bei einer Festzinsanlage (Geldanlage ohne Schwankungen) mit einer Verzinsung von p.a. 7% wäre das Kapital nach 20 Jahren aufgebraucht, wenn monatlich ca. 900,-€ entnommen werden. Dies lässt sich über einen 'Entnahmeplanrechner' ausrechnen (z.B. auf 'zinsen-berechnen.de').

Bei Aktienfonds (schwankende Geldanlage) mit der gleichen Wertentwicklung von durchschnittlich jährlich 7% darf keinesfalls eine solche Rechenmethode angewandt werden.

Vielmehr ist ein kontrollierter Kapitalverzehr bei schwankenden Geldanlagen überhaupt nicht möglich, da evtl. schon nach unerwartet kurzer Zeit ein vorzeitiger Abbruch der Rente droht.

Das liegt daran, dass in Tiefphasen das Gesamtguthaben im Verhältnis stärker sinkt - trotz gleicher Entnahmen. Und befindet sich das Gesamtguthaben aufgrund des gewünschten Kapitalverzehrs sowieso schon 'nahe der Nulllinie', so kann selbst eine folgende Hochphase den vorzeitigen Abbruch nicht mehr aufhalten.

Bei Aktienfonds muss daher als Berechnungs- grundlage ein Kapitalerhalt

dienen, weil sich der Zeitpunkt des vollständigen

Verzehrs

bei schwankenden Anlagen nicht vorherbestimmen lässt

(siehe rote Kreise, Bild rechts).

Bei Aktienfonds muss daher als Berechnungs- grundlage ein Kapitalerhalt

dienen, weil sich der Zeitpunkt des vollständigen

Verzehrs

bei schwankenden Anlagen nicht vorherbestimmen lässt

(siehe rote Kreise, Bild rechts).

Die Höhe der Entnahmen muss dabei deutlich unterhalb der durchschnittlichen Rendite des Fonds gewählt werden, damit sich das Kapital aufgrund der bei Aktienfonds natürlichen Schwankungen nicht vorzeitig aufbraucht (Erfahrungswert: regelmäßige Entnahmen von max. ca. 6% pro Jahr).

Wir empfehlen Entnahmen in genannter Höhe, weil dies auch über Krisenzeiten hinweg funktioniert hat.

Fehlerursache: Fehlendes Wissen oder leichtfertiges Hinwegsehen über die Auswirkung von (zu hohen) regelmäßigen Entnahmen aus einer schwankenden Geldanlage. Eventuell wird auch von einem linearen Verlauf des schrumpfenden Kapitals ausgegangen und daher ein planbarer Zeitpunkt des vollständigen Verzehrs erwartet.

Irrtümer zu Kosten

15. "Lohnt sich das ganze nach Abzug der Fondskosten überhaupt noch?"

Wertentwicklungen von Fonds (auch Charts) werden nach der BVI-Methode ausgewiesen.

Wenn Sie also bei einem Fonds von einer Rendite von z.B. jährlich 10% lesen oder eine entsprechende Grafik sehen, so hat dieser Fonds intern mehr erwirtschaftet (z.B. 13% bei einer Kostenpauschale von 3%). Anders ausgedrückt, sind in den für Sie dargestellten Zahlen und Grafiken die fondsinternen Kosten sowie fondsintern bezahlte Quellensteuern schon verrechnet.

Da sich die 'BVI-Methode' an echten Anteilspreisen orientiert, ist die Ermittlung der Fondsrendite zuverlässig. Sie ist somit nicht auf unvollständige Kostenangaben wie die "TER" angewiesen. Im Falle dass man Kosten übersehen hätte oder diese von der Fondsgesellschaft unvollständig ausgewiesen wurden, bedeutet dies letztendlich nur, dass die Bruttorendite noch höher wäre. Die Nettorendite des Fonds hingegen bliebe gleich, weshalb sich an den Wertentwicklungen und Charts nichts ändern würde.

In der 'BVI-Methode' nicht berücksichtigt ist der Ausgabeaufschlag. Dieser entfällt jedoch durch den von uns gewährten, dauerhaften Rabatt von 100%.

16. "Ein Ausgabeaufschlag von 5% verringert die jährliche Fondsrendite um 5%"

Hier liegt ein Denkfehler vor. Der Ausgabeaufschlag (AA) bezieht sich lediglich auf den Beitrag und fällt somit nur einmalig beim Kauf an. Bei einem Ausgabeaufschlag von 5% werden also ca. 95% des Beitrages angelegt und in den Folgejahren mit der jährlichen Fondsrendite "verzinst".

Die jährliche Fondsrendite bezieht sich hingegen also auf das gesamte Fondsvermögen.

| Jahr | Falsche Berechnung (Start mit 100,-€) |

Fondsrendite (8% - AA 5%) |

korrekte Berechnung (Start mit 100,-€ - AA 5%) |

Fondsrendite (unbeeinflusst) |

|||

|---|---|---|---|---|---|---|---|

| 0 | 100,00 € | 3% | 95,00 € | 8% | |||

| 1 | 103,00 € | 3% | 102,60 € | 8% | |||

| 2 | 106,09 € | 3% | 110,81 € | 8% | |||

| ... | ... | 3% | ... | 8% | |||

| 39 | 316,70 € | 3% | 1.910,95 € | 8% | |||

| 40 | 326,20 € | 3% | 2.063,83 € | 8% |

17. "Depotgebühren verhindern bei kleinen Monatsraten einen Vermögensaufbau"

Auch in diesem Gedankengang hat sich ein Irrtum eingeschlichen, denn nur im ersten Jahr entspricht die Depotgebühr ca. 8% des ersparten Guthabens. In jedem weiteren Jahr erhöht sich ja das Guthaben durch die monatlichen Einzahlungen weiter, wodurch der prozentuale Anteil der Depotgebühr immer geringer wird.

Bei regelmäßiger Besparung beträgt die Depotgebühr also lediglich im ersten Jahr ca. 8% der Sparsumme (nämlich 25,-€ von 300,-€). Nach zwei Jahren halbiert sich der Prozentsatz auf 4% (25,-€ von 600,-€), nach vier Jahren auf 2% (25,-€ von 1.200,-€) usw.

Rechnet man nun die monatlich 25,-€ bei einer angenommenen Wertentwicklung von jährlich 8% auf 30 Jahre hoch, so ergibt sich ein Guthaben von über 30.000,-€. Dadurch reduziert die Depotgebühr die jährliche Rendite sogar nur noch um 0,5% - nämlich von 8% auf 7,5% (die Erhöhung der FFB-Depotgebühr bei größerem Guthaben wurde dabei schon berücksichtigt).

Obige Aussage (rot) würde nur stimmen, wenn die Einzahlungen nach dem ersten Jahr (nach 300,-€) gestoppt würden. Denn dann müsste ja die Depotgebühr von 25,-€ jedes Jahr aufs Neue aus den 300,-€ erwirtschaftet werden.

18. "Produktkosten kann man ganz einfach über die Prozentangabe vergleichen"

Die gemachte Aussage ist eine Milchmädchenrechnung, da einfach nur zwei Prozentsätze verglichen werden. Zur einfachen Veranschaulichung berechnen wir nachfolgend einmal das Ergebnis zweier Sparpläne mit den (scheinbar) gleichen Kosten von 5% Abschlusskosten bzw. 5% Ausgabeaufschlag.

Die Kosten der zu vergleichenden Sparpläne betragen bei monatlich 100,-€ und 40 Jahren Ansparzeit jeweils 2.400,-€. Soweit scheint alles gleich zu sein. Der Vergleich entpuppt sich jedoch als unbrauchbar, weil die gezillmerten Abschlusskosten gleich zu Beginn "auf einen Schlag" fällig werden. Ein Vertrag mit Abschlusskosten startet also sozusagen mit 2.400,-€ "im Minus". Dadurch existiert auch nach 2 Jahren noch immer kein Guthaben.

Dagegen wird der ungezillmerte Ausgabeaufschlag immer nur auf den aktuellen Beitrag berechnet und somit auf die gesamte Laufzeit verteilt (hier: 40 Jahre). Bei einem Ausgabeaufschlag von 5% werden also schon vom ersten Monat an jeweils 95,-€ angelegt. Diese Einzahlungen können somit besonders lange von der Wertentwicklung profitieren.

| Jahr | Guthaben bei 5% Abschlusskosten |

Guthaben bei 5% Ausgabeaufschlag |

|---|---|---|

| 2 | 0,-€ | 2.391,-€ |

| 40 | 265.473,-€ | 297.760,-€ |

| Sparplan 100,-€, 40 Jahre, Depotgebühr p.a. 40,-€ bei angenommener Fondsrendite von p.a. 8% |

Neben der Höhe der Kosten eines Vertrags, ist vor allem wichtig, wie die diese verrechnet werden. So bringen z.B. Abschlusskosten von 5% ein wesentlich schlechteres Ergebnis als ein Ausgabeaufschlag von 5%. Selbst Abschlusskosten von nur 2% ergeben hier immer noch ein schlechteres Endkapital.

Nachteilhaft wird das ganze dabei durch die Vorausbelastung der Kosten ('Zillmerung'). Denn ein gezillmerter Vertrag bleibt mit seinem Rückkaufswert länger im Minus (im Vergleich zu den eingezahlten Beiträgen). Kostenvergleich - gezillmert & ungezillmert

Fehlerursache: Man vergleicht einfach nur 2 Prozentsätze (z.B. 5% Abschlusskosten und 5% Ausgabeaufschlag) und lässt die Art der Kostenverrechnung außer Acht. In unserem speziellen Fall wurde sogar noch übersehen, dass bei unserem Sparplan-Angebot der Ausgabeaufschlag überhaupt nicht anfällt, da er zu 100% durch uns rabattiert wird.

19. "Fonds mit hohen Anteilspreisen sind teuer"

Zu dieser Aussage können gleich mehrere, verschiedene Annahmen geführt haben.

Zum einen könnte man glauben ein hoher Fonds-Anteilspreis bedeutet, dass die Kurse der darin enthaltenen Aktien schon sehr hoch und eventuell sogar überbewertet sind. In der Folge würde man dann auch vermuten, dass der Fonds eher 'absturzgefährdet' ist, weshalb man eher in 'günstigere' Fonds investieren sollte.

Der Anteilspreis eines Aktienfonds hat jedoch nichts mit den Kursen der darin enthaltenen Aktien zu tun. Er kann immer höher steigen, und die darin enthaltenen Aktien können dennoch unterbewertet (also 'günstig') sein. Die Aktien innerhalb eines Aktienfonds werden ja nicht 'für die Ewigkeit' gekauft, sondern nach 3 bis 5 Jahren wieder ausgetauscht. Beispielsweise beim Erreichen des 'normalen' Kurswertes, eben bevor sie 'zu teuer' werden. Der Fonds-Anteilspreis bleibt davon unberührt.

Lediglich aus optischen Gründen wird manchmal ein so genannter "Split" durchgeführt. Ein Split von z.B. 10:1 bedeutet, dass jedes Anteil in 10 (neue) Anteile geteilt wird. Es gibt dann dadurch also die 10-fache Menge an Anteilen. Gleichzeitig reduziert sich dabei der Preis eines jeden Anteils auf 1/10 des ursprünglichen Anteilspreises.

Zum anderen könnte man auch der Meinung sein, dass man beim Kauf eines solchen Fonds mit hohem Anteilpreis schlicht und einfach zu wenig bekommt für sein Geld - vielleicht sogar nicht einmal EINEN GANZEN Anteil, wenn man 1.000,-€ investiert. Das erscheint, zumindest auf den ersten Blick, nicht gerade attraktiv.

Letzten Endes spielt es jedoch keine Rolle, ob ein Vermögen von z.B. 10.000,-€ durch 10 Anteile zu je 1.000,-€ oder durch 100 Anteile zu je 100,-€ verkörpert wird.

Ein weiterer Grund, von Fonds mit hohem Anteilpreis Abstand zu nehmen, wäre die (falsche) Annahme, man könnte nur ganze Anteile erwerben und müsste z.B. bei einem Sparplan, eine dem Anteilspreis entsprechend hohe Mindestrate wählen. Tatsächlich werden von der Depotbank jedoch immer auch Anteilsbruchstücke gekauft, so dass monatliche Sparraten von beispielsweise 50,-€ problemlos möglich sind.

Der Anteilspreis eines Fonds hat demnach für den Anleger keine echte Bedeutung. Allenfalls die psychologische Wirkung, welche im Zusammenhang mit unvollständigem Wissen auftritt.

Fehlerursachen: 1) Aus einem hohen Anteilspreis des Fonds wurde auf teure, darin befindliche Aktien geschlossen. 2) Die Annahme, zu wenig für sein Geld zu bekommen. 3) Die Befürchtung, sich den Fonds nicht leisten zu können.

20. "Fonds haben unkalkulierbare Gebühren"

Hintergrund für obige Aussage eines Anlegers ist eine Mitteilung der Fondsgesellschaft, welche im Online-Postfach der betroffenen Kunden hinterlegt wurde.

In dieser Mitteilung findet sich der Satz (Zitat): "Im Rahmen der Verwahrstellengebühr können zukünftig bis zu EUR 1.800,- p.a. pro Konto für den Teilfonds, welches außerhalb der Verwahrstelle für den Derivatehandel geführt wird, belastet werden."

Die "Verwahrstellengebühr" betrifft jedoch nicht den Anleger, sondern den Fonds. Die Verwahrstelle verwahrt und verwaltet die Wertpapiere, die im Fonds enthalten sind. Dafür berechnet die Verwahrstelle dem Fonds (hier 'Smart Invest Helios AR') eine Gebühr.

Leider war diese Mitteilung für den 'normalen' Anleger etwas unglücklich und knapp formuliert.

Fehlerursache: Lückenhaftes Wissen auf Seiten des Anlegers sowie eine etwas irreführende, knappe Formulierung durch die Fondsgesellschaft.

Es wurde deshalb nicht erkannt, dass sich die Verwahrstellengebühr lediglich auf den Fonds selbst bezieht und folglich auch nichts aus dem Fondsdepot des Anlegers entnommen wird.

21. "Die Aktienkurse des DAX sind zur Zeit sehr hoch!"

Zunächst ist anzumerken, dass die von uns angebotenen Aktienfonds länder-, branchen- und themenübergreifend ausgerichtet

sind. Ein Beschränkung auf ein einzelnes Land (z.B.

DAX)

oder auch andere enge Märkte wird dadurch vermieden.

Beitrag "Spartenfonds"

Vor allem in Deutschland orientieren sich einige Anleger immer wieder am DAX, dem 'Deutschen Aktienindex'. Das liegt mitunter daran, dass der DAX in den deutschen Medien praktisch täglich vertreten ist. Dieser Index wird dadurch von einem Teil der Bevölkerung (fälschlicherweise) als Maßstab für alle Aktienfonds gesehen.

Es gibt aber einen bedeutenden Unterschied zu konservativ gemanagten Fonds: Der DAX (oder jeder andere Index) ist passiv. Er enthält z.B. die größten 30 oder 100 Firmen eines Landes und kann sich nicht von ihnen trennen wenn diese nach einer Boomphase eventuell überbewertet (sozusagen 'überteuert') sind.

Gemanagte Fonds können hingegen gezielt eher unterbewertete Werte im Bestand halten und haben dadurch auch ein größeres Potenzial nach oben sowie ein kleineres nach unten. So investiert z.B. der 'Lingohr Systematic' nur in Unternehmen, deren Preis erheblich unter Ihrem tatsächlichen Wert liegt. Auch zeichnen sich die im Fonds enthaltenen Unternehmen durch solide Bilanzen aus. Mit dieser Strategie wird ein hohes 'Abwärtspotenzial' durch zu teure Aktien vermieden, und der Fonds ist deshalb ständig unterbewertet. Unsere Fonds-Auswahlkriterien

Ein anderes Beispiel sind Fonds in Form von aktiven Vermögensverwaltungen. Hier zieht sich das Fondsmanagement bei nervöser Stimmung teilweise (oder ganz) aus dem Aktienmarkt zurück. Bei solchen Fonds spielen die Bewertungen der Aktien kaum eine Rolle. Beispiel Smart-Invest Helios

Der DAX kann also für eine Bewertung der Situation nicht herangezogen werden.

Nun könnte der Anleger vielleicht noch annehmen, es wäre besonders riskant in einen Fonds zu investieren, der gerade einen neuen Höchststand erreicht hat. Doch wie weiter oben bereits erwähnt, gilt auch hier: Hoch ist nicht automatisch teuer. Ein gemanagter Fonds kann, selbst bei aktuellem Höchststand, aus lauter unterbewerteten Einzelaktien bestehen. Die Angst des Anlegers basiert sozusagen auf einer 'optischen Täuschung'.

| Bewertung | Lingohr Systematic | MSCI World Index |

|---|---|---|

| Buchwert | 2,0 | 3,5 |

| KGV* | 12,5 | 21,2 |

|

Bewertung 12/2000; *KGV = Kurs Gewinn Verhältnis |

Die Tabelle rechts zeigt jeweils 'Buchwert' und 'Kurs/Gewinn-Verhältnis' eines Fonds und des passenden Index im Jahr 2000. Es gilt: Je kleiner die Zahlen, desto günstiger die enthaltenen Aktienwerte.

Man sieht an den Zahlen der Tabelle gut, dass die Werte des (gemanagten) Fonds wesentlich niedriger angesiedelt sind als die des Index. So schafften es z.B. DAX, MSCI World Index oder Euro Stoxx 50, sowie über 90% aller Aktienfonds mehr als 12 Jahre nicht, den damaligen Kurswert zu erreichen. Eine im Jahr 2000 in einen indexnahen Fonds getätigte Einmalzahlung wäre anschließend also über 12 Jahre durchgehend ohne erwirtschaftete Gewinne gewesen.

Dagegen waren die von uns empfohlenen, konservativ gemanagten Aktienfonds bzw. aktiven Vermögensverwaltungen relativ schnell wieder im Plus. Beispiel Charts & Perioden

MERKE: Ein optimaler Einstiegszeitpunkt lässt sich bei einer Anlage in Aktienfonds nicht vorhersehen. Oder anders gesagt, ist immer der jetzige Zeitpunkt optimal, da Ihnen dadurch die maximale Anlagedauer zur Verfügung steht. Maßgeblich für die Endscheidung zu Aktienfonds ist eine langfristige Betrachtung und natürlich auch die persönliche Risikotragfähigkeit.

Irrtümer zu Fondsbewertungen

22. "Fondsbewertungen eignen sich zur Auswahl eines Fonds"

Wären obige Werte positiv, so wäre der Interessent voll des Lobes. Eine solche spartanische, fast schon naive Bewertung können wir jedoch nicht gelten lassen, egal ob positiv oder negativ.

Wie die allermeisten öffentlichen Bewertungen bezieht sich auch die von 'www.finanzen.net' auf einen kurzfristigen Zeitraum. Aktienfonds sind jedoch ausschließlich für die langfristige Anlage geeignet. Unter 'langfristig' verstehen wir ab 10 Jahren und mehr.

Zudem ist allein aus Performancezahlen der "Charakter" eines Fonds nicht erkennbar.

Betrachtet man langfristige Werte, sowie verschiedene Perioden ("rollierende Zeiträume"), so ergibt sich ein ganz anderes Bild.

Gründe für Untauglichkeit von kurzfristigen Fondsbewertungen

1. Durch kurzfristige Betrachtung werden langfristig mäßige oder gar schlechte Fonds gekauft. Ein Fonds, der einen Index bzw. seine Kategorie übertreffen will, muss auch vom Index/Kategorie abweichen, was zwangsläufig eine zeitweilige Underperformance mit sich bringt.

Folglich werden langfristig leistungsfähige Fonds durch kurzfristige Betrachtung nicht erkannt.

2. Durch die Fondsauswahl nach kurzfristigen Bewertungen erwischen Anleger auch ungewollt spekulativ gemanagte Aktienfonds. Spekulative Anlagestrategie

3. Konservative Aktienfonds werden für aktive Verlustminimierung bestraft, da Verluste in der kurzfristigen Bilanz fehlen. Denn Verlust und Wiederaufholung verhalten sich asymmetrisch.

Eine Wiederaufholung von 50% Verlust, erfordert 100% Gewinn. Ein Verlust von 30% erfordert für den Ausgleich nur noch 43% Gewinn. Ein Fonds mit aktiver Verlustminimierung wie der 'FMM-Fonds' musste im Gegensatz zur Konkurrenz von 2009-2014 weniger Verluste aufholen.

Er hatte deshalb trotz des geringeren (kurzfristigen) Wachstums eine größere (langfristige) Steigerung erzielt. Der laienhafte Betrachter vergleicht jedoch kurzfristig und kritisiert erwartungsgemäß die geringere Wiederaufholung des FMM-Fonds.

Warum ausschließlich langfristige Vergleiche sinnvoll sind

Jedes Investment hat seine Stärken und seine Schwächen. Nur wer das langfristige Verhalten, den Charakter der zu vergleichenden Fonds kennt (z.B. Verlust und Wiederaufholung), kann bei zeitweiliger Underperformance gelassen bleiben.

Des weiteren liefern kurzfristige Vergleiche ein völlig verzerrtes Bild und führen zu falschen Einschätzungen und kolossalen Fehlentscheidungen.

Gute, gemanagte Fonds erwirtschaften langfristig gesehen gegenüber der Kategorie bzw. dem Vergleichsindex einen uneinholbaren Vorsprung - trotz kurzfristiger (scheinbarer) Schwächen.

Schlechte, gemanagte Fonds dagegen liegen im langfristigen Vergleich hoffnungslos zurück. Sie schaffen es jedoch aufgrund ihrer Schwankungen und der damit verbundenen kurzfristig starken Anstiegen sich in kurzfristigen Ranglisten weiter oben zu platzieren.

Fehlerursache: Kurzfristige Betrachtung einer langfristigen Geldanlage.

Wir empfehlen, klassische Fondsbewertungen nach Ranglisten mit Vorsicht zu genießen bzw. sogar gänzlich zu ignorieren. Selbst dann, wenn sie für unsere empfohlenen Fonds sprechen.

Maßgeblich für die Auswahl eines Fonds ist die Betrachtung nach einem langfristigen Gesamtbild, die Prüfung nach rechtlichen Gesichtspunkten (wie/wo der Fonds investieren darf) sowie die Auseinandersetzung mit der Anlagestrategie und internem Ziel. Unsere Fonds-Auswahlkriterien

23. "Fondsbewertungen eignen sich zum Tausch eines Fonds"

Bei 4-5 Sternen "kaufen", bei 3 Sternen "halten" und 1-2 Sternen "verkaufen"...

Würden wir nach diesem Motto die von uns empfohlenen Fonds auswählen, so würde sich die Fondsliste ständig ändern. Zudem könnten wir uns den mühsamen Aufwand ersparen, welche die Veröffentlichung des gesamten Zahlenmaterials mit sich bringt. Unsere Fondsauswahlkriterien

Und wäre der ständige Fondswechsel erfolgreich, müssten die langfristigen Ergebnisse des durchschnittlichen Anlegers erheblich besser aussehen. zum Beitrag "Erfolglose Anleger"

Leider hatte der Verfasser obiger Aussage (rot) nicht bemerkt, dass neben dem "DWS Multi Opportunities LD" noch eine weitere, ältere Variante dieses Fonds existiert, welche bei Morningstar mit 4 Sternen geratet ist.

Gerade bei jüngeren Fondsvarianten (Anteilsklassen/Tranchen) sollte man sich immer auch einmal die Bewertungen der älteren Variante(n) anschauen. Denn Unterschiede in der Bewertung zweier Anteilsklassen sind keine Seltenheit, obwohl die Wertentwicklung der Fondsvarianten oft sogar identisch ist. Die Gründe dafür sind dann andere, als zunächst angenommen.

Möchte man Fondsbewertungen als Kriterium hinzufügen, ist es unabdingbar, sich mit den Kriterien für die Vergabe der Sterne auseinanderzusetzen, denn hier kommt es oft zu falschen Einschätzungen aufgrund falscher Deutung einer solchen Bewertung. Morningstar Rating [pdf]

Als Beispiel soll uns im folgenden der oben bereits erwähnte DWS Fonds dienen: Der "DWS Multi Opportunities LD" (DWS12A) ist eine Fondsvariante für Kleinanleger, welche 11 Jahre nach dem "DWS Multi Opportunities FC" (794814) aufgelegt wurde.

Diese jüngere Variante ("LD") war zu dem Zeitpunkt der getätigten Aussage oben von Morningstar mit nur 2 Sternen bewertet, während die 11 Jahre ältere Variante ("FC") 4 Sterne von Morningstar erhielt.

Beide Varianten haben eine identische Anlagestrategie und unterscheiden sich lediglich in der Kostenstruktur. Genaugenommen unterscheiden sie sich aber auch in ihrem Alter voneinander und genau dies ist mit der ausschlaggebende Punkt für unterschiedliche Ratings, wie nachfolgend aufgezeigt wird:

Für diesen Unterschied von 2 Sternen gegenüber 4 Sternen gibt es mehrere Gründe:

- das Alter der Fondsvariante

- unterschiedliche Ausgabeaufschläge

- unterschiedliche laufende Kosten

1. Das Alter der Fondsvariante ist ein wesentlicher Faktor, denn sofern Fonds noch keine 5 Jahre alt sind, fließt der 3-Jahreszeitraum zu 100% in die Sterne-Bewertung mit ein. Ab dem 5. Jahr wird der 3-Jahreszeitraum nur noch zu 40% gewichtet und ab dem 10. Jahr sogar nur noch zu 20%. Somit ist ein exakter Vergleich beider Fondsvarianten in diesem Fall erst möglich, wenn die jüngere Fondsvariante 10 Jahre alt geworden ist.

Grundsätzlich ist zu erwähnen, dass bei Fonds(-varianten) unter 5 Jahren sowieso die Historie fehlt, welche eine gewisse Stabilität ins Rating bringen könnte und dadurch ein Rating (die Anzahl der Sterne) sich auch schnell einmal ändern kann.

2. Auch unterschiedliche Ausgabeaufschläge zwischen den Fondsvarianten verzerren das Bild, da Morningstar den Ausgabeaufschlag mit in die Bewertung einfließen lässt.

Während die ältere Variante auf den Ausgabeaufschlag verzichtet (0%), wird bei der jüngeren Variante ein regulärer Ausgabeaufschlag von 4% erhoben. Bei einer angenommen Wertenwicklung von jährlich 8% verringert sich diese nach drei Jahren um 1,4% auf 6,6%.

Durch unseren dauerhaften Rabatt von 100% entfällt jedoch der Ausgabeaufschlag, womit die schlechtere Rendite und die dadurch evtl. schlechtere Bewertung des Fonds in unserem speziellen Fall nicht mehr gerechtfertigt ist.

3. Unterschiedliche laufende Kosten spielen ebenfalls eine Rolle. Typischerweise hat die Variante für Kleinanleger eine abweichende Kostenstruktur (hier: jährlich +0,65%). Wenn Konkurrenzfonds mit ihren Ergebnissen dicht beieinander liegen, kann sich dies im Rating durchaus bemerkbar machen.

Fehlerursachen: 1) Kurzfristige Betrachtung einer langfristigen Geldanlage.

2) Kritiklose Hinnahme von Fondsbewertungen. Ohne das Wissen über die Kriterien zur Vergabe der Sterne werden Fonds praktisch durch "Kaffeesatzleserei" fälschlicherweise ausgewechselt.

24. "Ratings eignen sich gut zur (Risiko-) Beurteilung eines Fonds"

Wie so oft bei Statistiken ist auch bei dieser Statistik von 'Lipper' das größte Problem zunächst einmal die falsche Bewertung durch den Leser:

Auf den ersten Blick weiß man als Leser nur, dass die Bewertung von 5 (hoch) bis 1 (niedrig) reicht. Ein Fonds mit dem Lipper-Wert "5" in der Kategorie "Kapitalerhalt" scheint also wesentlich schwankungsärmer zu sein als ein Fonds mit dem Lipper-Wert "1".

Es ist jedoch so, dass nur Fonds der gleichen Vergleichsgruppe/Anlagekategorie bzw. Anlageform miteinander verglichen werden. Und weil Lipper den 'UniValue Fonds: Global NET A' in die Kategorie/Anlageform 'Aktien' eingruppiert hat und den 'FMM-Fonds' unter 'Mischfonds', ist ein Vergleich der Bewertungszahlen dieser beiden Fonds von vorne herein nicht sinnvoll.

Der 'UniValue Fonds' hatte im Vergleich zu anderen Aktienfonds relativ geringe Verluste zu verzeichnen und wurde deshalb beim Kriterium 'Kapitalerhalt' mit der besten Punktzahl von 5 bewertet. Der 'FMM-Fonds' erhielt seine geringe Punktzahl von "1" dadurch, dass er sich in einer anderen Vergleichsgruppe mit relativ schwankungsarmen Mischfonds messen musste.

Auszug aus www.lipperleaders.com

Das paradoxe daran ist, dass der 'FMM-Fonds' im direkten Vergleich mit dem 'UniValue Fonds' wesentlich geringere Schwankungen als dieser erkennen lässt. Im direkten Vergleich würde der 'FMM-Fonds' deshalb auch besser abschneiden als der 'UniValue Fonds' (siehe Grafik unten). Die Statistik von Lipper lässt dies jedoch nicht erkennen.

|

In der Kategorie 'Kapitalerhalt' erteilt die Ratingfirma 'Lipper' dem 'UniValue Fonds Global' die Bestnote. Der FMM-Fonds schneidet dagegen trotz geringerer Schwankung schlecht ab. |

Des Weiteren geht auch die konkrete Höhe möglicher Verluste aus dem Punkt "Kapitalerhalt" nicht hervor, da die Fonds lediglich relativ betrachtet werden. Ein Fonds mit einem Kursrückgang von z.B. 50% kann somit durchaus die Bestnote erhalten, solange die anderen Fonds aus seiner Vergleichsgruppe im verwendeten Bewertungszeitraum 'noch schlechter' waren.

So wird manch Anleger geradezu schockiert sein, wenn er sein Fondsportfolio nach Bestnoten aus dieser Statistik vermeintlich 'kapitalerhaltend' zusammengestellt hat und dann einen Kursrückgang von 50% miterleben muss. Und gerade weil dies nicht erwartet wurde, folgt oft ein panischer Verkauf und die nachfolgende Wiederaufholung der Verluste wird verpasst.

Nun könnte man sich noch fragen, warum der 'FMM-Fonds' im Vergleich mit anderen Mischfonds nur eine "1" erhält. Hier zeigt sich seitens Lipper eine Schludrigkeit in der Statistik: Es werden Mischfonds verschiedener Unterkategorien pauschal miteinander verglichen. Obwohl der FMM-Fonds aufgrund seines überwiegenden Aktienanteils als "Mischfonds Aggressiv" klassifiziert ist, wird er zur Ermittlung der Bewertungsnote auch mit defensiven Mischfonds verglichen. Diese weisen durch ihren dauerhaft geringen Aktienanteil natürlich meist wesentlich geringere Schwankungen auf und erhalten dadurch die bessere Note.

Überspitzt formuliert, vergleicht man ein Sparbuch (volle Punktzahl bei 'Kapitalerhalt') mit einem Aktienfonds (geringste Punktzahl bei 'Kapitalerhalt'). Die Rubrik 'Mischfonds' wird dem Anspruch von 'Lipper Leader Ratings', ähnliche Fonds miteinander zu vergleichen, somit nicht gerecht.

Fehlerursachen: 1) Es wurde nicht erkannt, dass Bewertungen von Investmentfonds relativ im Vergleich zu ähnlichen Fonds betrachtet werden. Ein Fonds mit der maximalen Punktzahl beim Kriterium 'Kapitalerhalt' kann höhere Verluste aufweisen, als ein Fonds mit der geringsten Punktzahl einer anderen Fondsgruppe.

2) Es wurde nicht bemerkt, dass das Kriterium 'Kapitalerhalt' auf die Rubrik 'Mischfonds' anstatt auf die genauere Klassifizierung 'Mischfonds EUR Aggressiv Global' Anwendung findet. Der FMM-Fonds steht dadurch fälschlicherweise in Konkurrenz mit defensiven Fonds und kann folglich beim Kriterium 'Kapitalerhalt' nicht punkten.

Sonstige Wissenslücken & Denkfehler

25. "Der 'Cost-Average-Effekt' erweist sich beim Fondssparplan grundsätzlich als vorteilhaft"

Manch einen mag dies vielleicht verblüffen: Langfristig macht sich der Cost-Average-Effekt kaum bemerkbar. Denn der Cost-Average-Effekt verspricht dem ratierlich eingezahlten Kapital (Sparplan) nicht automatisch eine höhere Rendite gegenüber dem Kapital per Einmalzahlung.

Bewegen sich die Kurse durch ein Tal, so profitiert der Sparplan aufgrund der zwischendurch günstigeren Kurse. Hier kann man mit dem Sparplan einen Gewinn erzielen, obwohl der Endkurs in dem betrachteten Zeitraum vielleicht sogar unterhalb des Anfangskurses liegt. Das Gegenteil ist aber der Fall, wenn sich die Kurse 'über einen Berg' bewegen. Auch bei einem höheren Endkurs erzielt hier der Sparplan evtl. eine Minusrendite, denn zwischendurch wurde teurer eingekauft.

Auf einen langen Zeitraum (also nach vielen 'Berg- und Talfahrten') gleichen sich dann Vor- und Nachteile durch günstigere und teurere Anteilspreise über die Jahre hinweg immer mehr aus. Die Durchschnittsrendite eines Sparplans ist langfristig deshalb ähnlich der einer Einmalanlage.

26. "Einige der empfohlenen Fonds sind keine Aktienfonds, sondern Dachfonds"

Der Begriff 'Aktienfonds' gibt Auskunft über den Inhalt ('Aktien'). Der Begriff 'Dachfonds' dagegen steht für Fonds, welche wiederum in andere Fonds investieren. Über den Inhalt der im Dachfonds enthaltenen Fonds (z.B. Aktienfonds) gibt der Begriff 'Dachfonds' keinen Hinweis.

Ein direkter Vergleich der Begriffe 'Aktienfonds' und 'Dachfonds' ist in diesem Zusammenhang nicht sinnvoll, denn es handelt sich um zwei verschiedene Kategorien, von denen die eine Kategorie eine Teilmenge der anderen ist.

Die von uns empfohlenen Dachfonds investieren in Aktienfonds. Es sind also 'Dachfonds-Aktienfonds' und diese gehen mit unserer Empfehlung konform.

27. "Einige der empfohlenen Fonds sind keine Aktienfonds, sondern Mischfonds"

Der rechtlich mögliche Spielraum eines Mischfonds gibt dem Anleger keinen Hinweis auf die tatsächlich durchgeführte Anlagestrategie.

Bei Mischfonds gibt es unzählige Möglichkeiten, wie tatsächlich investiert werden kann.

So kann ein Mischfonds z.B. ausschließlich in Aktien investieren (praktisch ein 'Aktienfonds'), in Zertifikate (praktisch ein 'Zertifikatefonds'), in Festgelder (praktisch ein 'Geldmarktfonds') oder ausschließlich in Renten (praktisch ein 'Rentenfonds'). Ebenso kann ein Mischfonds eine starre Mischung (z.B. 50% Aktien/50% Renten) beinhalten oder völlig flexibel agieren (0-100%).

Die von uns empfohlenen, flexiblen Mischfonds sind überwiegend in Aktien- bzw. Aktienfonds investiert. Zur Vereinfachung verwenden wir deshalb pauschal den Begriff 'flexibler Aktienfonds'. Der Begriff 'Aktienfonds' dient auch der besseren Einschätzung des Risikos.

Entscheidend ist also nicht der rechtliche Spielraum, sondern die Anlagestrategie eines Fonds.

28. "Der 'Templeton Growth Fund' stieg lange Zeit kaum an"

Betrachtet man eine Fondskurve in einer Grafik mit linear dargestellten Kurswerten (Y-Achse), so erscheint die Kurve in der älteren Vergangenheit meist wesentlich flacher. Die jüngere Vergangenheit bis hin zur Gegenwart zeigt hingegen fast immer steilere Verläufe und stärkere Schwankungen. Es scheint, als hätten Fonds 'damals' eine schlechtere Rendite erwirtschaftet.

Es scheint auch, als wären Fonds in jüngerer Zeit viel riskanter (weil volatiler) geworden.

|

|

| jeweils Templeton Growth Fund 1954-2014 |

Aus der Schulzeit sind wir es gewohnt, bei Diagrammen die X- und Y-Achsen in gleichmäßigen Abständen, also linear, darzustellen (z.B. 100, 200, 300, 400 usw.). In solch einer linearen Grafik weist eine Erhöhung des Wertes von '100' auf '200' einen vielfach größeren Anstieg auf, als z.B. die Erhöhung von '10' auf '20' oder gar vom Wert '1' auf den Wert '2'. Im Verhältnis ist der Anstieg jedoch bei allen drei Beispielen der selbe, nämlich 100%, also eine Verdoppelung.

Bei Betrachtung von Grafiken mit linearer Kurswert- skalierung ist folglich der Kurvenverlauf eines Fonds (oder irgendeiner Anlage) umso flacher, je weiter man in die Vergangenheit blickt, auch wenn sich die Anlage völlig gleichmäßig entwickelt hat (z.B. Verdoppelung alle 10 Jahre). Diese bei kleineren Werten flachere Kurve führt bei flüchtiger oder laienhafter Betrachtung dann schnell einmal zu Fehlschlüssen.

Die 'logarithmische' Darstellung ist für die Betrachtung von Wertenwicklungen wesentlich besser geeignet. Sie sorgt dafür, dass prozentual gleiche Erhöhungen auch den gleichen Abstand auf der Y-Achse erhalten. Dadurch lässt sich über die Steigung der Kurve immer schon intuitiv auf Höhe oder Änderung der Rendite schließen.

29. "Sind Aktienfonds überhaupt lukrativ? Der DJ Stoxx erzielte langfristig nur 5% p.a."

Gemachte Aussage bezog sich auf den Zeitraum von 1987 bis 2014. Es wurde dabei der 'Kursindex' analysiert. Zur Ermittlung der Gesamtrendite benötigt man jedoch den so genannten 'Performance-Index', welcher auch Zinsen und Dividenden beinhaltet und dessen jährliche Rendite in genanntem Zeitraum 8,05% betrug.

Leider werden die meisten Indizes als Kursindex veröffentlicht, wodurch aufgrund der fehlenden, laufenden Erträge (Zinsen und Dividenden) eine deutlich geringere Entwicklung angezeigt wird.

| 100.000,-€ | DJ Stoxx 50 | DJ Stoxx 50 TR |

|---|---|---|

| Guthaben | 376.700,-€ | 809.824,-€ |

| Rendite p.a. | 5,03% | 8,05% |

| 100.000,-€ von 01/1987 bis 01/2014 |

An neben- stehender Tabelle sieht man eine enorme Differenz zwischen dem 'DJ Stoxx 50' als Kursindex (ohne Zinsen & Dividenden) und dem 'DJ Stoxx 50' als Performanceindex (mit Zinsen & Dividenden).

Letztendlich ist hier jedoch das gleiche zu sagen, wie zum Irrtum 'hohe Aktienkurse DAX': Ein Index (=passiv) ist kein Maßstab für alle Aktienfonds und darf deshalb nicht zur Entscheidung für oder gegen aktiv gemanagte Fonds herangezogen werden. Beispiel Fonds & Index

30. "Ausschüttende Fonds sind unrentabler als thesaurierende Fonds"

Nein. Denn es ist gängige Praxis, dass die Depotbank (oder Versicherungsgesellschaft) die Ausschüttungen kostenfrei wiederanlegt. Auch die FIL Fondsbank legt die Ausschüttungen kostenfrei wieder an (siehe AGB). Um die Ausschüttungen ausbezahlt zu bekommen, müsste der Kunde der automatischen Wiederanlage ausdrücklich widersprechen.

Somit erzielen ausschüttende und thesaurierende Variante dasselbe Ergebnis. Wir empfehlen gerade bei ausländischen Fonds wenn möglich immer die ausschüttende Variante, weil diese für den Kunden steuerlich einfacher zu handhaben ist. weitere Informationen

Fehlerursache: Lückenhaftes Wissen. Dem Interessent war nicht bekannt, dass die kostenfreie Wiederanlage der Ausschüttungen eine gängige Praxis ist. Ebenfalls wenig bekannt ist, dass bei ausländischen Fonds die ausschüttende Variante steuerlich einfacher zu handhaben ist.

31. "Morningstar kritisiert flexible Mischfonds"

Die Kritik des Analyseunternehmens 'Morningstar' richtet sich gegen die meisten Mischfonds. So finden sich bei sorgfältigem Lesen Sätze wie z.B. (Zitat): "Mischfonds werden als Allheilmittel gegen turbulente Märkte verkauft. Praxistexts zeigen allerdings, dass Fonds, die vollkommen frei am Markt agieren können, zumeist keine gute Wahl sind."

Das Wort 'zumeist' beinhaltet jedoch automatisch Ausnahmen. Von Morningstar wurde kritisiert, dass 2003-2013 (Stand Ende Juli) nur 8,3% der flexiblen Mischfonds ihren Vergleichsindex übertreffen konnten. Die aus dieser Kategorie von uns angebotenen Fonds 'Smart-Invest Helios AR', 'C-Quadrat ARTS Total Return' sowie 'DWS Multi Opportunities' gehören zu diesen 8,3%. Ein Blick auf die Fondsgrafiken bei Morningstar, eingestellt auf 10 Jahre, gab Aufschluss.

Fehlerursachen: Ungenaues Lesen von Artikeln. Auch wurden leistungsfähige Fonds, trotz eindrücklicher Fondsgrafiken und Zahlenwerte, vom Leser nicht als solche erkannt.

Übrigens: Morningstar vergleicht in dem erwähnten Artikel flexible Mischfonds mit einem 50:50 Index (50% Aktien/50% Renten). Ein solch 'starrer' Vergleichsindex erweckt aufgrund seiner dauerhaften 50/50 Aufteilung den Eindruck, es handele sich bei flexiblen Mischfonds grundsätzlich um 'ausgewogene' Fonds. Das ist jedoch nicht der Fall.

Unsere empfohlenen, flexiblen Mischfonds sind grundsätzlich offensiv ausgerichtet. Es ist ein Unterschied, ob man dauerhaft fest zu 50% in Aktien investiert oder ein Fonds z.B. 100%ige Aktienquoten hält und die Aktienquote nur zum kurzfristigen 'Parken' auf 0% herabsenkt.

Eine exakter Vergleichsindex ist bei flexiblen Mischfonds deshalb nicht mehr möglich.

Aus diesen Gründen verwenden wir a) einen reinen Aktienindex als Vergleich, welcher langfristig eine höhere Messlatte darstellt, und b) den Begriff 'flexibler Aktienfonds' bei der Bezeichnung einiger Fonds aus unserem Angebot. Damit wird auch das Risikopotenzial besser verdeutlicht.

32. "Aktienfonds sind, mangels Zeit, nichts mehr für ältere Menschen"

Hier liegt ein Denkfehler vor. Möchte man später eine (lebenslange) Rente beziehen, eignen sich auch weiterhin konservativ gemanagte Aktienfonds. Zum Beispiel kann ein Aktienfonds-Sparplan bei Rentenbeginn direkt in einen sog. 'Entnahmeplan' übergehen.

Auch der direkte Beginn eines Entnahmeplans (Auszahlplan) durch die Einzahlung eines bereits vorhandenen Geldbetrages ist sinnvoll.

Ein Auszahlplan mit Ausrichtung auf eine sog. "ewige Rente" ist schon

konstruktionsbedingt immer eine langfristige Geldanlage, denn dem

Gesamtkapital werden nur kleine 'Häppchen' entnommen. Das Gesamtkapital

verbraucht sich nicht und bleibt dadurch langfristig angelegt.

Ein Auszahlplan mit Ausrichtung auf eine sog. "ewige Rente" ist schon

konstruktionsbedingt immer eine langfristige Geldanlage, denn dem

Gesamtkapital werden nur kleine 'Häppchen' entnommen. Das Gesamtkapital

verbraucht sich nicht und bleibt dadurch langfristig angelegt.

Die Frage nach einem 'richtigen Einstiegsalter' stellt sich deshalb nicht. Ebenso wenig die nach der Laufzeit. So bleibt das Gesamtkapital langfristig erhalten bzw. kann sich sogar vermehren und damit auch vererbt werden.

Maßgeblich für die Endscheidung zu Aktienfonds ist eine langfristige Betrachtung und natürlich auch die persönliche Risikotragfähigkeit. Auch die Höhe der Entnahmen muss mit Bedacht gewählt werden, damit sich das Kapital trotz der Entnahmen langfristig vermehren kann.

Fehlerursache: Man betrachtet nur den Ansparzeitraum bis zur Rente und übersieht den anschließenden, praktisch unbegrenzten Zeitraum der Rentenphase.

33. "Eine lebenslange Rente über die Versicherung lohnt sich, wenn man alt wird"

Selbst die Finanzbranche spricht irrtümlich von einem lohnenswerten Geschäft, sobald die Summe der erhaltenen Rentenbeträge die geleisteten Einzahlungen übersteigen.

Es ist ein Denkfehler, denn Versicherungsgesellschaften können mit dem Geld arbeiten und Gewinne erzielen. Für den Kunden hat sich die Anlage bis dato also keinesfalls gelohnt. Von einem lohnenswerten Geschäft kann nur bei Auszahlung einer Rente mit gleichzeitig uneingeschränktem Zugriff auf das gesamte Guthaben (inkl. Gewinne) gesprochen werden.

| Einzahlung 120.000,-€ |

Summe der Auszahlungen |

Gesamtkapital inkl. Gewinne |

|---|---|---|

| Versicherung | 144.000,-€ | nicht verfügbar |

| Fondsdepot | 144.000,-€ | 188.091,-€ |

| *Mtl. Rente 400,-€, 30 Jahre, Rendite 5% p.a. |

Mit der Tabelle rechts wird veranschaulicht, wie das zu Beginn eingezahlte Gesamtkapital trotz der Entnahmen von 400,-€ erhalten bleibt und sich sogar weiter vermehrt. In dem gewählten Beispiel entwickelt sich so das (verfügbare) Kapital beim Fondsdepot auf den ansehnlichen Betrag von über 180.000,-€.

Bei der Rente über die Versicherung entwickelt sich das Kapital natürlich im Hintergrund ebenfalls, ist allerdings für den Kunden nicht mehr verfügbar. Eine lebenslange Rente über die Versicherung lohnt sich also wirklich, allerdings nur für die Versicherungsgesellschaft.

34. "Passive Fonds werden nur von Computern, aktive Fonds von Menschen gemanagt"

Das Kriterium zur Einteilung von Fonds in die Kategorie 'Aktiv' oder 'Passiv' liegt nicht einfach in dem Unterschied 'Mensch oder Computer'. Denn sowohl bei aktiven als auch passiven Fonds können Computersysteme im Spiel sein (z.B. beim Wiederherstellen geplanter Gewichtungen).

Der Unterschied liegt im Nachbilden (passiv) eines Index (z.B. DAX) oder Abweichen (aktiv).

Ein Indexfonds (=passiv) kauft die im entsprechenden Index enthaltenen Aktien und bildet dadurch diesen nach. Eine Recherche über die enthaltenen Aktien entfällt, weshalb die laufenden Fondskosten gering sind. Auch verändert sich der Aktien-Inhalt eines Indexfonds kaum. So befinden sich darin auch z.B. nach 10 Jahren oft noch überwiegend die gleichen Aktien.

Ein aktiver Fonds dagegen weicht durch gezielte Auswahl bestimmter Aktien vom Index ab, um dessen Wertentwicklung zu übertreffen. Aktive Fonds wollen auf Marktveränderungen reagieren (z.B. Austausch teurer Aktien gegen günstigere), was mehr Aufmerksamkeit und natürlich auch eine entsprechende Honorierung erfordert.

Fehlerursache: Aufgrund der Verwendung eines automatisierten Computersystems innerhalb des Fondsmanagements wurde auf eine passive Anlagestrategie geschlossen.

35. "Für Aktienfonds benötigt man viel Zeit und Know-how"

Dies widerspricht der Grundidee eines Aktienfonds. Zu obiger Aussage führt die falsche Annahme, ein Aktienfonds verhalte sich gleich einer (Einzel-) Aktie oder sei sogar dasselbe.

Eine Anlage in eine Aktie bedeutet, sein Geld in eine einzige Firma zu investieren. Ihre Einlage steht und fällt dann mit dem Erfolg oder Misserfolg des Unternehmens.

Bei einem Aktienfonds wird Ihr Geld in viele Firmen (Aktien) investiert. Damit entfällt praktisch das Risiko eines Totalverlustes. Gleichzeitig prüft ein Fondsmanagement die Bilanzen der Unternehmen. Das Fondsmanagement überwacht die Firmen ständig und tauscht unrentable oder gefährdete Firmen vorzeitig aus.

Aktienfonds sind also genau für diejenigen geschaffen worden, welche von den Chancen des Aktienmarktes profitieren möchten, ohne sich selbst um diese Thematik kümmern zu müssen.

Maßgeblich für die Endscheidung zu Aktienfonds ist eine langfristige Betrachtung und natürlich auch die persönliche Risikotragfähigkeit. Wir von Gegen-Altersarmut.de haben nach strengen Richtlinien bereits die Vorauswahl von Aktienfonds getroffen. Unsere Fonds-Auswahlkriterien

Fehlerursache: Der Unterschied zwischen 'Aktie' und 'Aktienfonds' wurde nicht erkannt und es wurden benötigter Zeitaufwand und Risiko beider Anlageformen fälschlicherweise gleichgesetzt.

36. "Aktienfonds unterliegen einem Totalverlustrisiko"

Mit dem Wort "Ausschüttungen" war uns klar, dass dieser Anleger keine Geldanlage, sondern einen Gesellschaftervertrag in Form einer Beteiligung bzw. eines geschlossenen Fonds abgeschlossen hatte. Nach gezieltem Nachfragen unsererseits stellte sich heraus, dass es sich dabei um eine Beteiligung an der "Göttinger Gruppe" handelte.

Schon viele Anleger, welche der Meinung waren ihr Geld in Fonds angelegt zu haben, wurden durch eine Unternehmensbeteiligung ahnungslos zum Mitgesellschafter (in der Regel Kommanditist). Sie sind im Pleitefall der Gesellschaft und dem damit verbundenen Totalverlust ihrer Einlage zum Teil sogar zu weiteren Zahlungen verpflichtet. zum Beitrag "Beteiligungen"

Im Gegensatz zu einem 'offenen Fonds' (beispielsweise Aktienfonds) sind 'geschlossene Fonds' grundsätzlich keine Wertpapiere und deshalb nicht mit offenen Fonds vergleichbar.

| Wesentliche Merkmale | geschlossener Fonds | offener Fonds | |

|---|---|---|---|

| Frei von Haftungsrisiken? | nein | ja | |

| Ohne Vertragsbindung (Laufzeit)? | nein | ja | |

| Ein- und Auszahlungen jederzeit möglich? | nein | ja | |

| Gesetzlich vorgeschriebene Streuung? | nein | ja | |

| Ist mein Geld sicher bei Konkurs der Fondsgesellschaft? | nein | ja | |

| Staatliche Kontrolle? | begrenzt | ja |

Nach Erfahrungen von Rechtsanwälten aus dem Kapitalanlagebereich besitzen rund 2 Drittel der Angebote im Bereich der geschlossenen Fonds und Beteiligungen einen mehr oder weniger kriminellen Hintergrund. Erst seit Einführung des Kapitalanlagegesetzbuchs (KAGB) Mitte 2013 müssen Anbieter von geschlossenen Fonds erstmalig gesetzliche Vorgaben erfüllen, die für offene Fonds bereits seit langem gelten.

Fehlerursache: Verwechslung offener Investmentfonds mit geschlossenen Fonds.

Die Unterscheidung dieser beiden Anlageformen ist existenziell wichtig. Viele Vermittler von Beteiligungen spekulieren bewusst auf die Verwechslung von Seiten des Kunden, denn offene Investmentfonds genießen aufgrund der starken Regulierung ein relativ gutes Image.

37. "Aktienfonds unterliegen einem Emittentenrisiko"

Durch die Wertpapierkennnummer (WKN 590603) war uns klar, dass dieser Anleger keinen Aktienindexfonds, sondern ein Aktienindexzertifikat gekauft hatte.

Durch den Kauf dieses Zertifikates ergeben sich für den Anleger gravierende Nachteile:

1) Zertifikate sind eine Art "Schuldschein" gegenüber dem Emittenten (z.B. eine Bank). Eine sichere Rückzahlung ist letztlich von der Bonität der ausgebenden Bank abhängig, da es für viele Zertifikate keine Einlagensicherung gibt. Die Pleite der US-Bank 'Lehman Brothers' wird vielen Besitzern von Zertifikaten in schmerzhafter Erinnerung bleiben.

Dagegen genießen Aktienfonds oder Aktienindexfonds einen hohen Schutz (Sondervermögen).

2) Mit dem Kauf des Indexzertifikats verzichtet der Anleger nicht nur auf hohe Sicherheit, sondern auch auf Dividendenzahlungen. Der dadurch entstehende Renditeverlust beträgt ca. 3% pro Jahr. Nach 24 Jahren fehlt dem Anleger somit ca. die Hälfte des möglichen Fondsguthabens (er hätte also mit den Dividendenzahlungen ca. das Doppelte Guthaben erreichen können).

Der Verlust für den Anleger durch den Verzicht auf Dividenden bei einem Zertifikat übersteigt bei weitem dessen leicht geringere Kosten. Für die Bank hingegen ist dies ein einträgliches Geschäft.

Fehlerursache: Verwechslung eines Aktienindexfonds mit einem Aktienindexzertifikat.

38. "Aktienfonds können schlagartig wertlos werden"

Bei Betrachtung der entsprechenden Grafik auf 'boerse-online.de' ist es nicht verwunderlich, dass mancher Leser zu obiger Schlussfolgerung kommt. Es wird dort der Fonds als Kurs-Chart bzw. Preis-Chart dargestellt, welcher lediglich den reinen Anteilspreis zeigt.

Auszug aus www.boerse-online.de

Auszug aus www.boerse-online.de |

Manchmal wird bei einem Fonds der Anteilspreis durch einen so genannten Split "optisch vergünstigt". Im Kurs-Chart zeigt sich dies dann in Form eines senkrechten Rückgangs. Der Wert des Fonds verändert sich dabei jedoch nicht, denn in gleichem Maße wie der Preis bei einem Split nach unten "fällt", steigt auch gleichzeitig die Anzahl der Anteile im Fonds.

Der 'Carmignac Investissement' ist also nicht um 90% gesunken, sondern es wurde lediglich ein Split von 1:10 vorgenommen. Es verhält sich im Prinzip wie beim Geld wechseln: Aus einem 100€ Schein werden z.B. zehn 10€ Scheine. Das entspräche einem Split von 1:10.

Grundsätzlich ist der 'Kurs-Chart' zur Beurteilung der Leistung eines Fonds eher ungeeignet, zumal er auch wiederangelegte Ausschüttungen nicht berücksichtigt.

Hierzu eignet sich der 'Performance-Chart' wesentlich besser. Denn wie der Name schon vermuten lässt, zeigt dieser die wirkliche Leistung (Performance) des Fonds an. Die Kurve enthält deshalb auch die (wichtigen) Ausschüttungen. Die für die Leistung unwichtigen Splits haben hingegen keinen Einfluss auf den Kurvenverlauf.

Fehlerursache: Es wurde nicht erkannt, dass auf "boerse-online" Kurs-Charts verwendet werden, die korrekte Rendite sich jedoch nur im Performance-Chart zeigt.

39. "Aktienfonds sind langfristig ein Verlustgeschäft"

Von der 'Zillmerung' müsste der Anleger "die Finger lassen". Denn nur die Rendite innerhalb der fondsgebundenen Rentenversicherung ist negativ. Über eine Bank, oder bei Fidelity direkt, wären in diesem Zeitraum dagegen jährlich ca. 7% erzielt worden (selbst ohne Rabatt).

Folglich liegt die Ursache nicht am Aktienfonds, sondern am Versicherungsvertrag. Denn nahezu alle Kapitalversicherungsverträge basieren auf 'gezillmerten' Tarifen. Hier werden die gesamten Abschlusskosten des Vertrags aus den Zahlbeiträgen der ersten Monate und Jahre entnommen. Auf diese Weise kann dem Vermittler auch sofort eine (überlebenswichtige) Abschlussprovision ausgeschüttet werden. Kostenvergleich gezillmert & ungezillmert

Die vereinbarte Dynamik (planmäßige Erhöhung der Beiträge) verringerte zusätzlich das Ergebnis, denn durch eine Dynamik entstehen jedes Jahr weitere Abschlusskosten. Das ergibt sich daraus, dass sich durch den jährlichen "Neuabschluss" die Beitragssumme erhöht.

Nach unserer Erfahrung sind bei gezillmerten Verträgen mit Dynamik oftmals selbst nach 15 Jahren Beitragszahlung noch keine Gewinne für den Kunden erzielt worden. Denn mit den Abschlusskosten alleine ist es bei Versicherungsprodukten nicht getan. Es kommen auch z.B. Verwaltungs- und Risikokosten hinzu.

So entstehen auch bei Rentenversicherungen (ohne zusätzliche Risikoversicherung) Kosten für das Langlebigkeitsrisiko sowie Stornoabzüge bei vorzeitiger Beitragsfreistellung oder Kündigung.

Fehlerursache: Fehlende Differenzierung zwischen Vertragskosten und Kapitalanlage. Dadurch wurde nicht bemerkt, dass die Verluste nicht auf den Aktienfonds, sondern vor allem auf die gezillmerten Abschlusskosten sowie gezillmerte Dynamik zurückzuführen sind.

Die Kenntnis über die wahren "Renditefresser" (z.B. 'Zillmerung') ist von enormer Bedeutung. Nur so wird dem Anleger bewusst, dass oft nicht die Geldanlage der "Übeltäter" ist, sondern die Interessen des Vermittlers. Weitere Ursachen für Renditeminderung - Menüpunkt 'Fragen' (Nr. 20)

40. "Rabattierte Fonds lohnen sich langfristig nicht"

Möchte man dem Bankberater mit seiner Aussage keine bewusste Irreführung unterstellen, so liegt hier eine eindeutige Verwechslung vor.

Der Interessent bzw. der Bankberater bringt die 100% Rabatt fälschlicherweise mit einem so genannten "Tradingfonds" (auch "No-Load-Fonds") in Verbindung. Diese Fonds erheben keinen Ausgabeaufschlag, haben dafür aber höhere Verwaltungskosten. Dies macht sie für kurzfristiges Spekulieren interessanter und für langfristige Anlagen uninteressanter.

Erkennbar sind solche Fonds an Zusätzen wie z.B. "NL", "TF" oder "Net". Die Worte "Rabatt auf den Ausgabeaufschlag" sind hingegen ein klares Anzeichen, dass es sich nicht um einen Tradingfonds handelt, denn Tradingfonds erheben von vorne herein keinen Aufgabeaufschlag und können somit gar nicht rabattiert werden.

Normale Aktienfonds erheben oft einen Ausgabeaufschlag zwischen 4 und 6%. Er ist im Fondsprospekt ausgewiesen und kann durch den Vermittler rabattiert werden.

Der Sinn und Zweck eines Rabattes ist, einen bereits vorhandenen Ausgabeaufschlag zu reduzieren. Ein Rabatt von z.B. 100% auf den Ausgabeaufschlag verringert diesen also auf 0%.

Die Verwaltungskosten werden dadurch nicht erhöht. Sie bleiben davon unberührt. Die Rabattierung eines vorhandenen Ausgabeaufschlages (bei uns zu 100%) bringt für den Kunden also ausschließlich Vorteile.

Fehlerursache: Aufgrund eines Rabattes wurde auf einen "Tradingfonds" geschlossen.

Allerdings sollte jeder Bankberater den Unterschied zwischen einem normalen, rabattierten und einem Tradingfonds kennen. Aber wer verliert schon gerne einen Kunden...

41. "Angebotsvergleiche eignen sich zur Beurteilung des Renditepotenzials"

In Punkto "Renditepotenzial" liefert der Vergleich verschiedener Angebote bzw. unverbindlicher Modellrechnungen dem Anleger keinen brauchbaren Hinweis, denn bei Modellrechnungen werden die verwendeten Wertentwicklungen (z.B. 6%, 7%, 8%) einfach mal vorausgesetzt.

Ein Fondsprodukt mit "renditefressender" Beitragsgarantie, wie z.B. eine Riester- oder Rüruprente, scheint so, laut Modellrechnung, vielleicht dasselbe Ergebnis zu erzielen wie ein Fondsprodukt ohne Beitragsgarantie. Rechnet man dann noch Zulagen oder Steuervorteile hinzu, so scheint die Riester- oder Rüruprente sogar besser zu sein als ein normaler Fondssparplan.